Editoriali

- Dettagli

- Scritto da Andrea Vitali

Le arti visive sono inevitabilmente toccate dalla crisi climatica, il problema più determinante di una generazione. L’arte ha la capacità di trasmettere l’urgenza. Ma perché ha questa capacità? Perché le arti, a differenza della scienza e dei dati, hanno il potere di generare un’esperienza fisica e sensoriale attraverso la nostra emotività inconsapevole.

Il festival internazionale dei giardini di Chaumont-sur-Loire in Francia è l’esempio perfetto di ciò. Il titolo dell’edizione di quest’anno è “Biomimetica in giardino”. Vale a dire il giardino come occasione per ripensare tutto sotto il profilo del mimetismo e dell’universalità delle forme e delle organizzazioni! Ovvero comprendere e imitare i sistemi viventi e in particolare gli ecosistemi naturali come una delle chiavi d’accesso al nostro futuro. Gestione del flusso dell'energia, purificazione e stoccaggio dell'acqua, conversione della luce solare in energia, chimica verde... Tutto è in natura.

In quanto approccio all’innovazione ispirato a forme, materiali, proprietà e funzioni degli esseri viventi, la biomimetica ha molto da insegnarci, in termini di bioluminescenza, termoregolazione, controllo dell'inquinamento, idrofobicità, resistenza al vento... L'obiettivo è quello di mettere la natura, sia la flora che la fauna, al centro dei progetti umani. La natura non è più solo una risorsa o un vincolo, ma una vera fonte di ispirazione.

Assieme a 25 allestimenti di giardini su questo tema a Chaumont-sur-Loire s’incontrano anche 50 installazioni d’arte contemporanea realizzate da altrettanti artisti internazionali negli spazi del castello e nel parco. Ecco come il connubio tra natura e arte prende forza facendo leva sulla nostra emotività inconsapevole. Un’esperienza che consiglio e che ho condiviso con una vera e propria invasione di visitatori.

Andrea Vitali

- Dettagli

- Scritto da Andrea Vitali

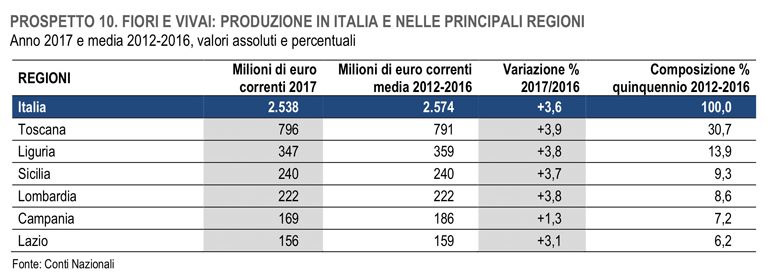

Malgrado il calo generale del comparto la Toscana del FloroVivaismo cresce a valore e mantiene il primato.

Partendo dal rapporto dati dell’agricoltura Istat 2017, la sezione dedicata al FloroVivaismo conferma alla Toscana il primato con un fatturato di 796 milioni di euro su di un totale di 2.538 milioni d’euro, seguita dalla Liguria con 347 milioni. Da notare che la media dei fatturati negli anni che vanno dal 2012 al 2016 era di 791 milioni. Quindi, malgrado a livello nazionale il fatturato sia in calo dell’1,4%, la Toscana conferma il primato e aumenta dell’1% il suo fatturato rispetto alle medie nazionali 2012-2016. Le motivazioni del calo generale, secondo ISTAT, con il quale sono parzialmente d’accordo, sono da ascriversi alle avverse condizioni meteo che, come si sa, influenzano sia il sell-in che il sell-out del settore. D’altronde, come evidenziavo in uno dei miei precedenti editoriali, le meteo sono ormai una criticità che può divenire, se ben interpretata, un vantaggio competitivo. Lo spostarsi alle alte latitudini di climi più miti permette infatti la commercializzazione, ma anche la produzione, di piante che una volta non era possibile commercializzare. Così come particolari condizioni di arsura alle basse latitudini non permettono coltivazioni, né consumo privato, con aumenti importanti delle risorse idriche.

Le motivazioni del calo generale, secondo ISTAT, con il quale sono parzialmente d’accordo, sono da ascriversi alle avverse condizioni meteo che, come si sa, influenzano sia il sell-in che il sell-out del settore. D’altronde, come evidenziavo in uno dei miei precedenti editoriali, le meteo sono ormai una criticità che può divenire, se ben interpretata, un vantaggio competitivo. Lo spostarsi alle alte latitudini di climi più miti permette infatti la commercializzazione, ma anche la produzione, di piante che una volta non era possibile commercializzare. Così come particolari condizioni di arsura alle basse latitudini non permettono coltivazioni, né consumo privato, con aumenti importanti delle risorse idriche.

Le meteo, infatti, influenzano sia le rotazioni di coltivazione produttiva, che l’umore del privato, che acquista in tempi diversi rispetto ad alcuni anni fa. Qui le funzioni preposte alle strategie di settore per enti e aziende avrebbero dovuto già tenere in considerazione questi aspetti e, certamente, non potranno più esimersi dal farlo per il futuro prossimo e ripensare, appunto, strategie e tattica per affrontare il mercato.

Gli altri fattori, che hanno determinato il calo, sono la mancata capacità delle aziende di destagionalizzare le produzioni e il calo di competitività dei prodotti indigeni, che hanno subito la concorrenza dei mercati UE, alimentati da politiche di internazionalizzazione mirate più al profitto di breve periodo che a politiche di consolidamento di medio-lungo.

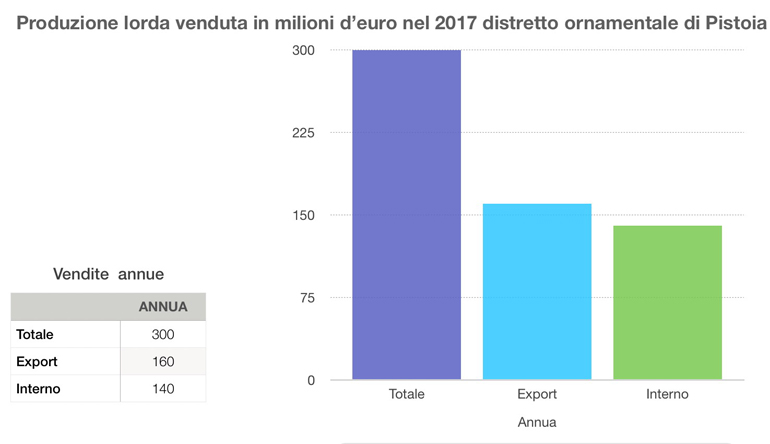

Non ultimo il momento congiunturale che ha ridotto il potere d’acquisto dell’utente e delle stesse amministrazioni pubbliche, una volta grandi buyer del settore. Interessante anche la ripartizione dei fatturati che un recente studio (febbraio 2018) di Banca Intesa valuta, per la PLV (produzione lorda veduta -sell-in-) di Pistoia, in 300 milioni di euro, di cui 160 esportati.

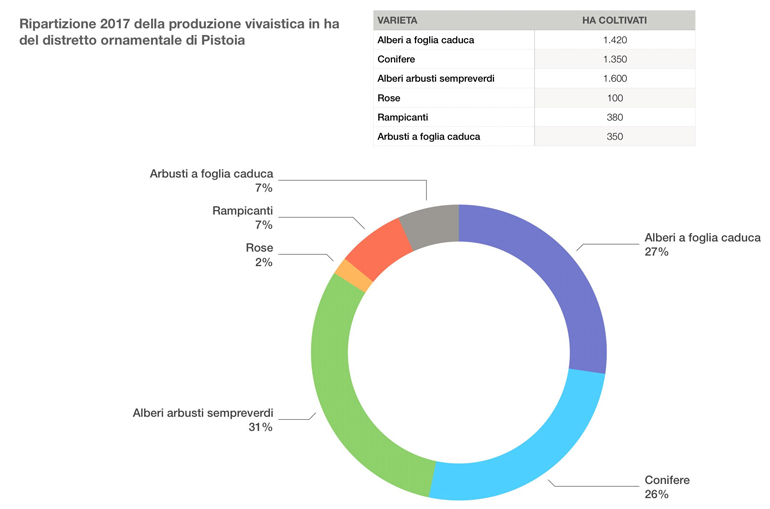

Anche grazie alla distinzione del grafico che segue,

Anche grazie alla distinzione del grafico che segue,

sempre in base ai dati forniti da Intesa San Paolo, dove si vedono gli ettari coltivati, si capisce che non sono comprese le produzioni di Pescia e Viareggio. Gli altri due poli produttivi che, per differenza, valgono quindi circa 496 milioni di euro.

Insomma, grandi scommesse da fare nei prossimi anni per tutti i player di settore (produttori, commercianti, retailer) che dovranno lavorare di più, e meglio, su studio, ricerca, sviluppo, piani industriali, business plan e, soprattutto, su controllo di gestione e per centro di costo, strumenti che non sono certamente propri della cultura di questo segmento che sino ad oggi ha sempre preferito lavorare a vista.

Quello che emerge chiaro, anche alla luce delle nuove forme di commercio che sempre più stanno conquistando i mercati, è che chi quanto prima riuscirà a darsi una veste aziendale ben strutturata, prima riuscirà a competere a pari livello sullo scenario internazionale. Anche nelle piccole dimensioni, si dovrà contare su di una organizzazione strutturata che, condita con una maggiore agilità, potrà dare più chance per competere a pari livello dei grandi.

Ancora determinante è la raccolta dei dati, che per il FloroVivaismo è particolarmente difficile. Niente di ufficiale arriva dai maggiori mercati: Pescia, Pistoia e Viareggio. In generale l’agricoltura 2017, secondo i dati diffusi da ISTAT, ha diminuito la produzione del -4,4% ed aumentato a prezzi correnti i volumi del 3,9%. I prezzi di vendita sono mediamente aumentati del 6,8%.

Purtroppo nel FloroVivaismo questa analisi non è stata fornita. Segno che i dati non lo hanno permesso, anche se la Toscana, seconda solo dopo la provincia autonoma di Trento, ha registrato un calo produttivo generico in agricoltura del 8,8% e del valore aggiuntivo del 11,1%. Questo però non vuol dire che sia accaduto anche nel FloroVivaismo, dovremmo dunque capire se e quanto esso è cresciuto a valore, quantità e per tipologia. Mi duole allora rimarcare che la questione dati per il settore rimane determinate per compiere scelte giuste e smetterla di navigare a vista.

Andrea Vitali

- Dettagli

- Scritto da Andrea Vitali

- Dettagli

- Scritto da Andrea Vitali

- Dettagli

- Scritto da Andrea Vitali

La condivisione dei dati e dei risultati della ricerca, senza passaporti, è la cura giusta per quella che potremmo definire la “Green Valley” della Valdinievole e, richiamando il nome del tavolo tecnico recentemente deliberato dal sindaco di Pescia Oreste Giurlani, il baricentro della Toscana “verde-floreale”.

Come ha sostenuto non molto tempo fa Fabiola Gianotti, direttrice del Cern di Ginevra, il più grande laboratorio al mondo di fisica delle particelle (dove hanno scoperto la particella di Dio o bosone di Higgs e vent’anni prima Tim-Berners-Lee inventò il web), «la passione per la conoscenza è un valore universale che non conosce passaporti». Al Cern lavorano tremila scienziati di differenti nazioni che sono tra loro anche in guerra. Ma lì tutti sono uniti dalla passione per la conoscenza condivisa e la ricerca in comune. Nel settore orto-florovivaistico purtroppo abbiamo poco a che fare con quello spirito. Eppure in uno scenario economico e sociale in forte cambiamento, ma con ancora scarse prospettive di crescita e in cui la meteorologia fa in agricoltura il bello e il cattivo tempo in tutti i sensi, ci sarebbe davvero estremo bisogno di quell’atteggiamento mentale, precondizione per definire una policy chiara in cui (quasi) tutti possano riconoscersi, aderendovi con convinzione e impegno.

Continuiamo invece a non fornire indirizzi di policy sui quali ricerca e tecnici, da un lato, e imprese e manager, dall’altro, possano elaborare progetti economicamente sostenibili. Ma se queste scelte di indirizzo non verranno fatte, e in tempi piuttosto rapidi, a mio avviso, il comparto agricolo, e nello specifico orto-florovivaistico, della Valdinievole sprofonderà in una crisi irreversibile, senza futuro per i nostri giovani. Tali scelte non potranno non tener conto dei segnali che il geoide terra sta lanciando e che ci conducono inevitabilmente ai mantra della sostenibilità ambientale ed economica, del rispetto per il nostro pianeta, della lotta alle emissioni di CO2 e veleni.

Con queste premesse, provo qui a indicare almeno le dimensioni generali del distretto floricolo, secondo quanto ricavato dalle informazioni che mi passano sotto gli occhi nell’attività di editore di questa rivista, ma anche dei dati che, seppur aggregati, sono frutto di mie indagini come consulente di marketing e comunicazione dal 2012 per importanti soggetti del settore. Del resto non si può non partire da una precisazione dei numeri, anche se il settore florovivaistico sembra averne quasi paura (come confermato anche dal coordinatore del Distretto florovivaistico della Liguria che in un’intervista su Floraviva ha parlato della difficoltà di avere dati completi sul settore). Ebbene, quale è il valore del Distretto floricolo interprovinciale Lucca – Pistoia (che ha come centri propulsori Viareggio e Pescia)? Secondo le mie analisi vale intorno a 350 milioni d’euro al sell-in (il prezzo di cessione dal produttore o importatore al commerciante, retailer o gdo e gds) e 4000 addetti impiegati. Di questi 350 milioni, circa il 40% è commercializzazione, ovvero prodotto rivenduto da commercianti. Ne deriva che la produzione vale circa 210 milioni, su un totale nazionale per l’intero florovivaismo di 2 miliardi e mezzo di euro (di cui il 45% da floricoltura e il 55% da vivaismo) da parte di 21 mila imprese (14 mila floricole e 7 mila vivaistiche) e 100 mila occupati [fonte Agrinsieme].

Questa è solo una cornice quantitativa di riferimento, ma utile per orientarsi a chi si accosta al settore. A partire da essa bisognerebbe lavorare a fondo per ottenere tutti i dati più specifici necessari all’elaborazione di strategie politico-economiche efficaci. Ma, come dicevo, c’è una ritrosia di fondo verso la trasparenza dei dati e il settore sembra bloccato o fare catenaccio quando si arriva a toccare il fattore “informazione”, mentre là fuori nel mondo dell’economia che funziona e corre le nuove tecnologie stanno portando a disposizione di tutti informazioni e modelli di gestione. Come mai questo catenaccio o paura dei dati? Da un lato, c’è la responsabilità dei piccoli produttori che, per pigrizia o scarsa consapevolezza del contesto di mercato, non riescono a capire l’importanza di fornire più informazioni e feedback ai pubblici decisori e all’opinione pubblica per favorire scelte che non li penalizzino e anzi permettano loro di cambiare passo sviluppando le proprie potenzialità. Dall’altra, chi ha capito la situazione non ha nessun interesse a divulgarla per non perdere le posizioni di vantaggio conquistate grazie ai successi economici degli anni passati.

Il fatto è, a mio avviso, che l’attuale configurazione della domanda-offerta ha reso più appetibili, o comunque più facilmente commercializzabili, in questo momento, i prodotti ad alta rotazione, cioè le produzioni della Valdinievole e della Versilia, rispetto a quelle tipiche del vivaismo ornamentale pistoiese. Ad esempio, le annuali e le fioriture, invece che le alberature e le piante coltivate in pieno campo solo verdi, la cui commercializzazione è più legata all’edilizia e alla pubblica amministrazione e si trova quindi in grave difficoltà in questa fase.

E questa considerazione mi porta a dire la mia su quello che è oggi il nervo scoperto di un settore con buone potenzialità come la floricoltura, nella Regione Toscana, ovvero il Mercato dei fiori di Pescia gestito dal Mefit (Mercato dei fiori della Toscana – città di Pescia), sulla cui economicità e attualità commerciale si sta dibattendo, con troppe faziosità da un lato e dall’altro, da molti, troppi anni, senza arrivare a una conclusione convincente nemmeno sul piano teorico. Alla luce di quanto detto sopra e di quanto sto per aggiungere, il Mefit è un soggetto estremamente competitivo e “pericoloso” per i soggetti concorrenti, in primis toscani, nella commercializzazione di piante e fiori. Da lì passano infatti 80 milioni di euro (ricavati dalle dichiarazione degli operatori iscritti sui loro fatturati d’impresa) e il mercato costa agli stessi operatori circa 870 mila euro ovvero poco più dell’1%. Bastano queste cifre per riassumere l’estrema competitività del Mefit. Certo, una volta che la Regione, proprietaria dell’immobile, avrà fatto il suo dovere rimettendolo a posto (se mai avverrà), spetterà al Comune e agli operatori farsi carico di una sua puntuale manutenzione, a fronte di una concessione pluriennale, e questo potrebbe comportare un graduale aumento delle tariffe e del rapporto fra costo e fatturati. Ma andare in un nuovo anonimo capannone costerebbe assai di più a Comune e privati e significherebbe rinunciare ai tanti punti di forza del mercato dei fiori di Pescia. A meno che la Regione non decida proprio di abbandonare al degrado la struttura rinunciando a riqualificarla tout court oppure di venderla a ipotetici compratori di altri settori. A quel punto, giocoforza, si dovrà trovare un nuovo immobile.

Ma perché credo che il Mefit sia altamente competitivo, anche a confronto con gli Olandesi (che per inciso hanno strutture gigantesche per la commercializzazione dei fiori)? La struttura è appunto relativamente piccola per il settore. E quindi flessibile e poco costosa, dal punto di vista degli operatori, rispetto a forme alternative classiche di commercializzazione. La posizione, poi, è ineguagliabile: accanto alla stazione ferroviaria e servita da comode strade. Una struttura che attualmente è energivora, vero, ma che con un progetto architettonico sostenibile affidato a menti giovani può essere trasformata da energivora a sostenibile: l’opera di Savioli e Santi non va né abbandonata né distrutta, ma recuperata e trasformata in fonte di energia pulita per la collettività con un impianto fotovoltaico che la renda autosufficiente (magari collegandolo a un altro di nuova generazione che produce energia elettrica senza emissioni per mezzo della fermentazione elettromagnetica dei rifiuti umidi o vegetali: fiori, sfalci). Questo consentirebbe di segnare le provincie di Pistoia e di Lucca, ma anche la regione di un fregio green distintivo, il simbolo della Green Valley di Pescia. Sono convinto che potremmo diventare un modello a livello europeo, creando interesse anche per il turismo.

L’edificio di Savioli e Santi si adatta perfettamente ai nuovi scenari economici e si può avvantaggiare del fatto che oggi molte tecnologie sono più a buon mercato di un tempo, per cui non sono più necessari grandi investimenti per la riconversione alle energie rinnovabili degli immobili. Inoltre alla nostra agricoltura serve una logistica snella ed efficiente/affidabile, oltre ovviamente ai nuovi sistemi di comunicazione sul web e sui social media e a una vendita di prossimità (sell-out) complementare, che già di per sé ridurrebbe l’impatto ambientale. Insomma tale edificio può essere il contenitore quasi perfetto per quei “servizi condivisi” ai piccoli agricoltori di cui ha bisogno la Valdinievole, così come tutta la Toscana agricola, fatta da piccole aziende, per essere competitiva sui mercati globali.

Sin qui sulla struttura del mercato dei fiori di via Salvo d’Acquisto come sede per il commercio all’ingrosso di fiori e piante dalle grandi opportunità. Certo, per la sostenibilità economica della struttura, anche una volta rimessa a posto sul piano del consumo energetico, ci vogliono delle funzioni complementari al mercato che la facciano girare per le altre ore del giorno. E quindi si apre il capitolo di un progetto multifunzione o polifunzionale, con capitali privati, adatto all’attuale contesto territoriale. Prospettive e idee non mancano in tal senso, ma senza segnali di volontà di impegnarsi da parte delle forze economiche e politiche del territorio, a cominciare dagli operatori del mercato, si va poco lontano.

Tutti i tentativi fatti sinora dal Mefit, in collaborazione con il mio team di Diade adv, di dare una mossa all’ambiente con iniziative tese a ridare visibilità al mercato dei fiori di Pescia o a impostare un piano strategico più a lungo termine con cui partecipare ai bandi dei Pif hanno avuto scarsissimo seguito. Nemmeno per manifestazioni facili da capire, quali Christmas Flower Trend, che poi sono state esportate in fiere importanti di livello nazionale come Flormart, si è riusciti ad avere una partecipazione degna di questo nome da parte degli operatori del mercato, in particolare dai produttori. Anzi è spesso mancata la voglia di venire persino agli incontri introduttivi in cui si spiegava di cosa si trattassero le varie iniziative: un rifiuto apriori, dunque.

L’unica spiegazione logica per tale comportamento, se si esclude il masochismo, è che, malgrado i continui lamenti, molti produttori forse preferiscono che non cambi niente, perché tutto sommato si continua a campare egregiamente in questo sistema poco chiaro. Peccato che l’immobile si stia progressivamente deteriorando e che questo atteggiamento non darà futuro a nessuno. Per chi ancora non l’avesse compreso: siamo giunti al capolinea e il mercato dei fiori, se non si sarà in grado di progettare un modello di sviluppo credibile all’interno della struttura, sarà chiuso a breve, con buona pace sia dei furbetti che degli ingenui.

Più in generale, l’obiettivo deve essere, in tutti i modi possibili, restituire margine alla produzione, ma qui nella terra della Nievole e in quella del Pescia pare non siano i tempi maturi. Anche quando per i danni fatti al nostro pianeta la primavera è già arrivata da tempo. Non mi resta che sperare in giovani non troppo italioti che alzando la testa si fidino di coloro che credono che innovare e condividere sia l’unico modo per stare tutti meglio in una Green Valley.

Andrea Vitali