Ecco l'andamento del mercato fondiario in Italia

- Andrea Vitali

Il Centro Ricerche Politiche e Bioeconomia del CREA, come ogni anno, ha condotto l’Indagine sul mercato fondiario. Ecco la sintesi dei risultati e un anticipo della sintesi.

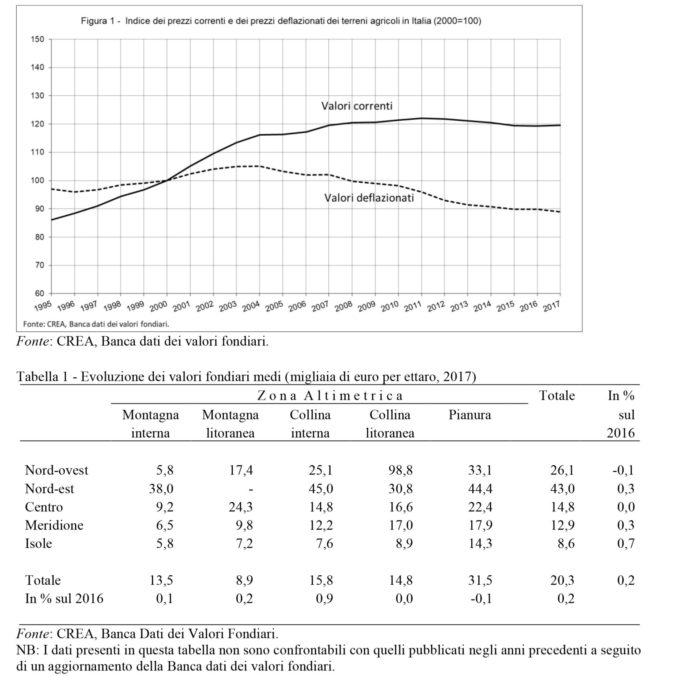

Mercato fondiario: secondo quanto riportato dall’indagine annuale 2017 sul mercato fondiario, curata dalle postazioni regionali del Centro di ricerca Politiche e Bioeconomia, dopo cinque anni di continue svalutazioni il prezzo della terra ha evidenziato un aumento, seppur flebile, rispetto all’anno precedente. Nel 2017 il prezzo medio della terra in Italia è stato pari a poco più di 20.000 euro per ettaro, un valore inferiore a quello che si registra nel nord Europa, ma sensibilmente superiore a quello di altri paesi dell’area mediterranea.

In realtà il valore medio nazionale nasconde una forte differenziazione tra i prezzi delle compravendite nel nord Italia, stabilmente sopra i 40.000 euro/ha nelle regioni del Nord Est e i prezzi che si registrano nel Mezzogiorno compresi in media tra 8-13.000 euro/ha. Seguendo gli andamenti nel tempo si nota una crescita leggermente superiore dei valori fondiari nelle regioni meridionali rispetto a quelle del Nord, ma è ancora troppo debole per ridurre significativamente il differenziale.

Il confronto con il tasso di inflazione rende meno positivo l’andamento, dato che l’aumento del costo della vita ha nuovamente eroso il patrimonio fondiario: al netto dell’inflazione si evidenzia un ulteriore calo dell’1%, che va a sommarsi alla serie ormai ultradecennale di riduzioni del valore reale del bene fondiario, diminuito del 13% nel corso degli ultimi dieci anni.

Segnali positivi vengono dall’analisi dell’attività di compravendita. Infatti, il numero di compravendite, desunto dalle statistiche ISTAT sull’attività notarile, è aumentato del 2% consolidando la crescita che si era già riscontrata nei due anni precedenti. Il livello delle compravendite è ancora lontano dai valori che si registravano oltre dieci anni fa, ma è importante che si sia invertita la tendenza e che riemerga un certo interesse da parte degli investitori.

Altre notizie positive vengono dal credito che evidenzia un segno positivo (+2%) per il quarto anno consecutivo e riporta il volume delle erogazioni sopra ai 500 milioni di euro all’anno, secondo i dati di Banca d’Italia. Un valore ancora inferiore ai massimi del 2003-2005 (circa 6-800 milioni di euro) ma comunque indicativo di un nuovo atteggiamento del sistema bancario verso l’accesso alla terra. È un po’ presto per dire se il mercato fondiario si sta avviando verso un periodo di congiuntura favorevole, ma è chiaro che questi segnali fanno ben sperare.

È probabile che la domanda sia orientata soprattutto verso i terreni dotati di buona fertilità, di caratteristiche accessorie – infrastrutture irrigue e vicinanza a reti stradali tra tutte – e di prospettive commerciali legate a particolari produzioni agricole, come ben dimostra il caso dei vigneti, il cui interesse sembra non accennare a diminuire. Di fatto i terreni migliori non hanno mai smesso di suscitare l’interesse di potenziali compratori, portando i valori fondiari a livelli non sempre compatibili con l’effettiva redditività delle imprese agricole.

Non mancano gli sforzi dell’operatore pubblico per aumentare la mobilità fondiaria attraverso una conferma delle agevolazioni per l’acquisto della terra da parte degli imprenditori agricoli e, soprattutto, un rafforzamento delle iniziative per rimettere in circolazione terreni a favore di imprese agricole desiderose di sviluppare le proprie attività, con particolare riguardo ai giovani. Dopo il decreto Terre vive del 2014 che ha messo a disposizione terreni demaniali – in larga misura ubicati in zone marginali -, ora è stata avviata la Banca della terra nazionale curata dall’ISMEA che ha messo in vendita all’asta 7.700 ettari, in molti casi di aziende accorpate situate in zone fertili. Si tratta di iniziative che si stanno sviluppando in parallelo con le Banche della terra regionali, maggiormente orientate verso la concessione in affitto di terreni, in genere, appartenenti ad enti pubblici.

Anche l’Unione Europea sembra intenzionata a rispondere all’esigenza di un maggiore accesso alla terra, ad esempio attraverso la possibile ammissibilità delle spese per l’acquisto della terra tra gli aiuti di stato nella prossima programmazione 2021-2027, per aiutare soprattutto i giovani agricoltori.

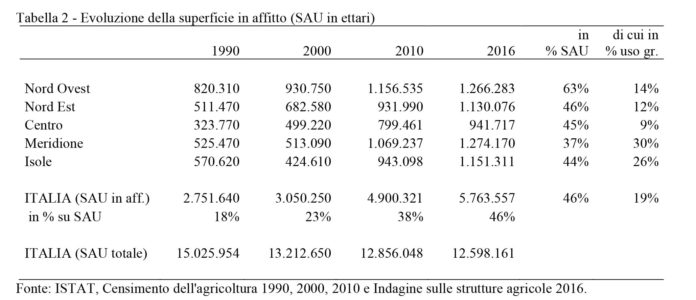

Il mercato degli affitti nel 2017: In base alla recente diffusione da parte dell’Istat dei primi risultati dell’Indagine sulla struttura e sulle produzioni delle aziende agricole (SPA) del 2016, la superficie in affitto (comprensiva degli usi gratuiti) in Italia ammonta a circa 5,7 milioni di ettari, incidendo su circa la metà della SAU totale (46%). Si confermano quindi le dinamiche attive da oltre due decenni, con un incremento netto di oltre 860.000 ettari (+18%) rispetto al 2010. È soprattutto nelle regioni meridionali e in quelle del nord-est che si verificano gli incrementi più sostanziali (+21%), seguite da quelle centrali (+18%) e da quelle del nord-ovest (+9%), sebbene in quest’ultime regioni il livello di superficie in affitto risulti già abbastanza elevato (63% della SAU totale). L’affitto rimane più diffuso prevalentemente nell’Italia settentrionale, seguono le zone centrali (45%) e il Mezzogiorno (37-44%). Nel complesso quindi l’istituto dell’affitto si conferma come il principale strumento per migliorare le economie di scala da parte degli imprenditori agricoli, che in questo modo possono ampliare la propria azienda, con maggiore flessibilità e senza gli impegni finanziari che comporta l’acquisto.

In generale nel 2017 i principali elementi che continuano ad influenzare il mercato degli affitti sono la scarsa liquidità e le incertezze collegate all’instabilità dei redditi aziendali, che nell’insieme disincentivano gli investimenti in capitale fondiario a favore della scelta di condurre i terreni in affitto. Sono in particolare i giovani imprenditori, che usufruendo anche dei premi di primo insediamento offerti dai Programmi di Sviluppo Rurale (PSR) optano per questa strada. Si attenua, rispetto al passato l’interesse per i terreni da destinare a colture energetiche mentre i contoterzisti rimangono attori importanti nella composizione della domanda. Dal punto di vista contrattuale prevalgono fortemente gli affitti in deroga (art. 45) con una durata media inferiore rispetto al passato, mentre sono ormai in estinzione gli accordi verbali, sebbene in qualche caso resistano forme spurie di contratti atipici.

I canoni nel complesso si mantengono stabili con incrementi segnalati per terreni con colture di pregio e vigneti. In particolare, in quest’ultimo caso, i referenti segnalano effetti diretti legati alla recente riforma del sistema di autorizzazione degli impianti che modifica i criteri di assegnazione e limita la trasferibilità dei diritti di impianto fuori regione. Tranne qualche eccezione, non si segnalano invece effetti concreti sul mercato degli affitti dovuti all’istituzione delle Banche della terra, nonostante diverse Regioni le abbiano approvate definitivamente. Ciò in parte sembra dovuto al fatto che i terreni di proprietà degli Enti pubblici rimangono comunque soggetti ai vincoli comunali locali per quanto riguarda la gestione, ritardando pertanto l’effettiva assegnazione.

Il mercato risulta particolarmente dinamico nelle regioni settentrionali, dove la domanda di terra si registra in crescita e tendenzialmente superiore all’offerta, mentre rimane un evidente dualismo strutturale tra aree interne e zone più vocate. Nelle regioni centrali si evidenzia una sostanziale stabilità con i contoterzisti che continuano ad essere i principali attori dal lato della domanda. Anche per quanto riguarda il Mezzogiorno il mercato degli affitti si registra in equilibrio con canoni stabili e domanda tendenzialmente in crescita, specie da parte di imprenditori beneficiari delle misure del PSR relative all’insediamento giovani e all’agricoltura biologica, sebbene la situazione resti stagnante nelle zone più marginali, laddove alla lenta e costante fuoriuscita di piccole aziende dal settore non corrisponde un altrettanto turnover da parte di imprese più strutturate.

Per quanto riguarda il futuro, gli operatori segnalano che le attese sono soprattutto legate all’andamento delle misure attivate nei PSR e alla PAC in generale, oltre che al nuovo regime che rivede i criteri di assegnazione dei diritti di impianto nel caso dei vigneti. Mentre per quanto riguarda l’istituzione delle banche della terra, le difficoltà organizzative nell’applicazione delle nuove norme non lasciano intravedere effetti diretti nel breve periodo. Infine sull’andamento dei canoni si attende una sostanziale stabilità quantunque questi rimangano legati all’andamento dei prezzi dei prodotti agricoli.

Redazione