Filiera del verde: cala il rischio di crolli ma piena ripresa più lontana

-

in Il vivaista

L’impatto della Covid sulla filiera del verde urbano secondo il panel di operatori del Flormart Green City Report del III trimestre. Sale dal 75% all’85% la quota di chi attesta le conseguenze negative, ma scendono dal 37% al 32% coloro che le classificano “molto pesanti”. Giudizi più positivi rispetto al II trimestre sulla reazione del settore all’emergenza, ma peggiorano le previsioni sui tempi di ritorno ai livelli pre-crisi. Tra i problemi principali, scendono mancanza di liquidità e riduzione degli ordini ma salgono difficoltà di recupero crediti e di spostamenti. Migliorate le performance aziendali rispetto ai tre mesi precedenti: da 18% a 30% le aziende in crescita e dal 60% al 38% quelle in decrescita. Scendono dal 20% al 4% le previsioni di forte calo del fatturato.

Risultati del terzo trimestre migliorati rispetto al secondo, con meno problemi di liquidità e sul fronte ordini, e una netta diminuzione degli operatori con aspettative fosche di veri e propri crolli di mercato. Ma anche un lieve aumento di coloro che ammettono le conseguenze negative della pandemia e uno spostamento in avanti nel tempo della piena ripresa.

Questo, in estrema sintesi, l’andamento del mercato del verde urbano che emerge dalla seconda parte del Flormart Green City Report del terzo trimestre, a cura di Grs Research & Strategy, che è stato presentato nel roadshow online del 6 ottobre scorso (vedi nostro articolo). Una seconda sezione dedicata appunto all’impatto della Covid-19 sulla filiera del verde urbano. Così come rappresentata dal panel di 167 operatori professionali, di cui il 56% impegnati (oltre la metà in quanto titolari) in aziende di produzione, manutenzione e progettazione del verde di varie dimensioni.

Ma lasciamo parlare i risultati di questa indagine, rispettando l’ordine di presentazione di Grs.

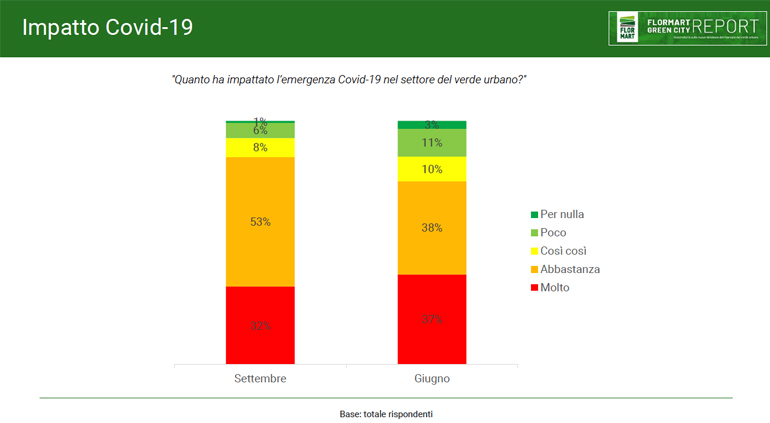

La prima domanda è stata la seguente: «quanto ha impattato l’emergenza Covid-19 nel settore del verde urbano?». E la risposta è piuttosto chiara: per la maggior parte degli operatori gli effetti si sono fatti sentire. Rispetto a giugno, sale dal 75% all’85% la quota di coloro che rilevano un impatto da “abbastanza” a “molto” pesante e non solo “così e così” o meno ancora, anche se all’interno di tale quota decrescono dal 37% al 32% coloro che parlano di impatto “molto pesante”.

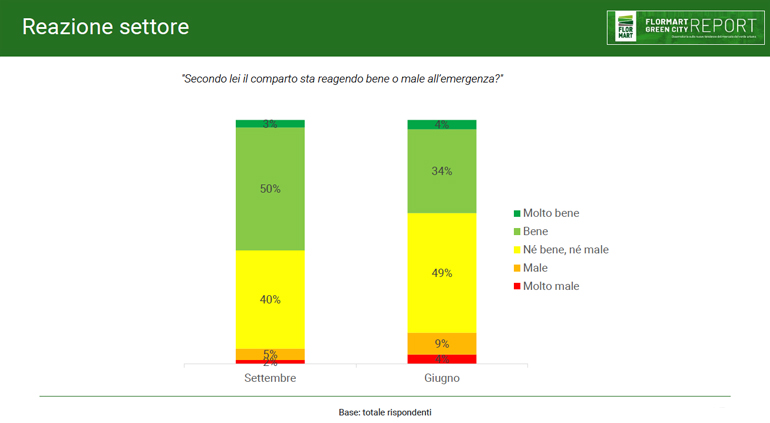

Il secondo quesito richiedeva una valutazione sulla reazione, più o meno positiva, del settore del verde all’emergenza. E il complesso delle risposte mostra che la reazione del settore è migliorata nel terzo trimestre rispetto al secondo, con coloro che rispondono “bene” saliti dal 34% al 50% e quelli che rispondono “male” scesi dal 9% al 5%, così come sono diventati la metà anche i pochi super critici (“molto male”: dal 4% al 2%).

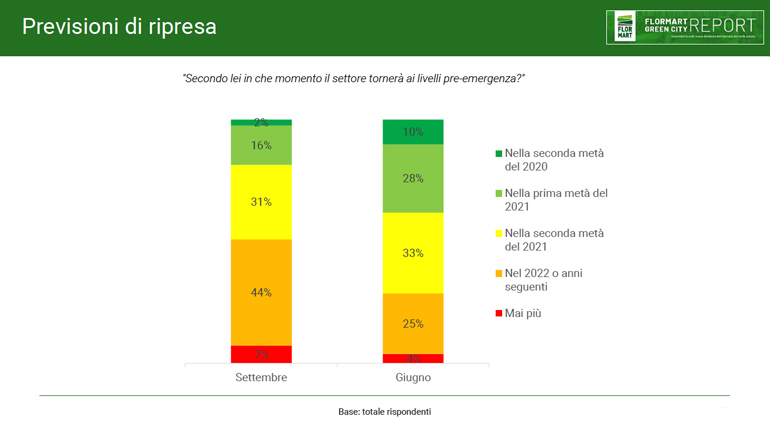

Un altro interrogativo riguardava le previsioni di ripresa del settore: quando si tornerà ai livelli pre-emergenza? E su questo punto c’è stato un peggioramento di aspettative rispetto a giugno. Nel senso che «gli esperti – si legge nel rapporto - ora tendono a spostare in avanti la data di una totale ripresa del settore: per tre rispondenti su quattro questa non avverrà prima della seconda metà del 2021». E salgono dal 25% al 44% coloro che pensano che bisognerà aspettare almeno il 2022.

Le aziende

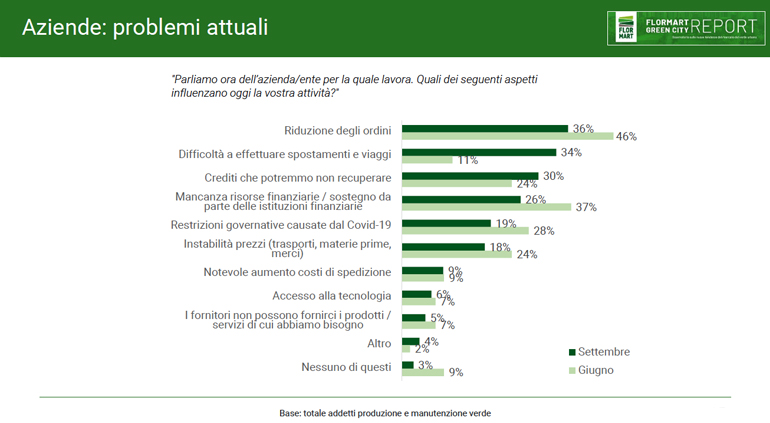

Nel rapporto vengono esaminate anche le questioni più strettamente aziendali. A cominciare dai principali problemi operativi attuali, dai fattori che più influenzano in questa fase l’attività delle aziende o enti in cui gli operatori lavorano. E si sono verificati dei cambiamenti fra il secondo trimestre e il terzo. «Se prima riduzione degli ordini e mancanza di risorse finanziarie erano i più citati – si osserva nel rapporto – ora si cita più spesso la difficoltà a spostarsi e viaggiare e a recuperare i crediti». Sono infatti scese dal 46% al 36% le risposte focalizzate sul calo degli ordini e sono salite dall’11% al 34% quelle che evidenziano le difficoltà di movimento, mentre il riferimento alla mancanza di liquidità è diminuito dal 37% al 26%.

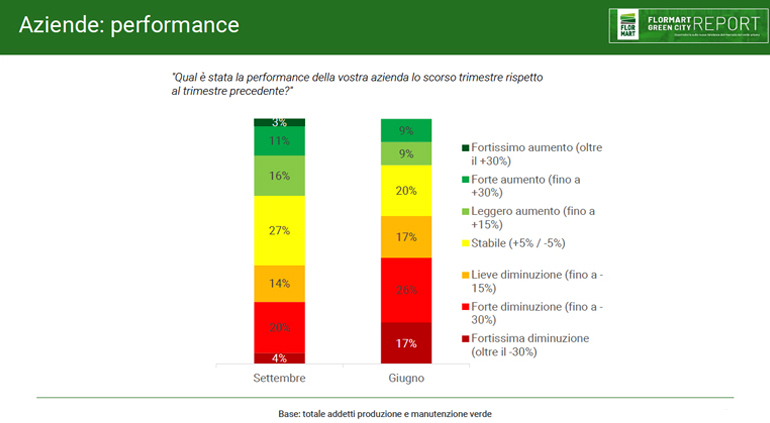

Riguardo alle performance aziendali del terzo trimestre, emerge un sensibile miglioramento, sia pure non quantificato. E’ salita infatti dal 18% del secondo trimestre al 30% del terzo trimestre la percentuale di coloro che registrano miglioramenti di performance della propria azienda. E le dichiarazioni di andamento negativo sono scese dal 60% al 38%.

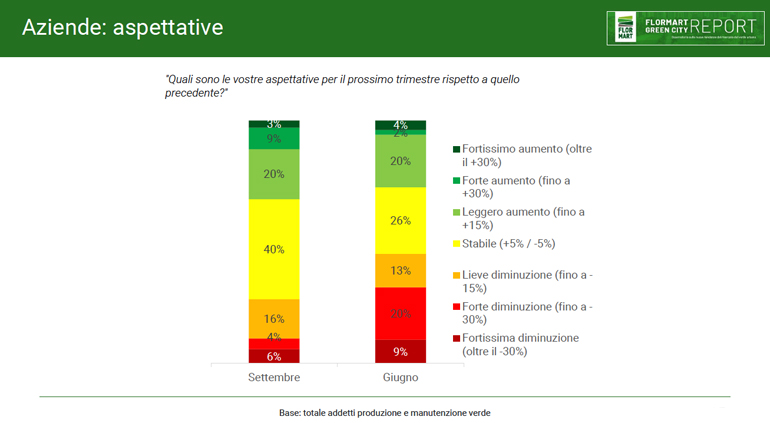

Infine le aspettative sui risultati aziendali nel quarto trimestre 2020. «Tre rispondenti su quattro – dice il rapporto – si attendono una performance stabile (da +15% a -15% del fatturato)». In particolare scendono dal 20% di giugno al 4% di settembre le previsioni di forte calo del fatturato (da -15 a -30 per cento) nel trimestre successivo. Mentre salgono dal 2% al 9% le stime di forte aumento (da +15 a +30 per cento di fatturato).

Riguardo alle azioni necessarie per aiutare il settore, nessuna differenza significativa rispetto alla rilevazione di giugno, con il supporto da parte del Governo e delle pubbliche amministrazioni di gran lunga in cima ai pensieri degli operatori.

L.S.